金发科技:改性塑料起家的化工新材料企业

发布时间:2024-06-04 发布作者:LED

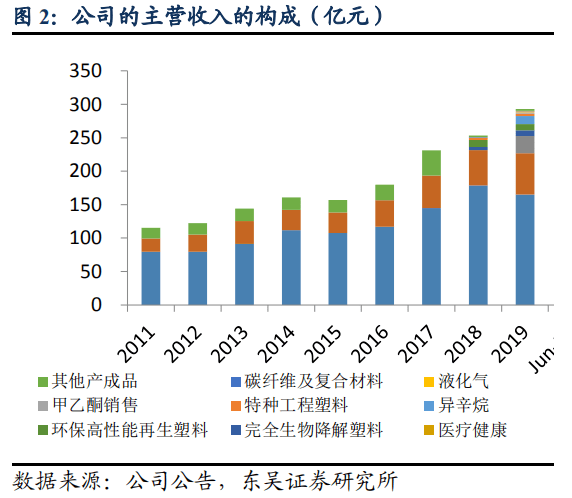

早期金发科技的业务聚焦在改性塑料领域。上市后,金发科技的经营事物的规模不断延伸。从改性塑料逐步延伸到特种工程塑料、生物可降解塑料、环保高性能再生塑料、医疗健康产品、轻烃加工以及高性能碳纤维及复合材料等领域,逐步升级为一个平台型的高性能新材料企业。

金发科技是全球化工新材料行业产品品种类型最为齐全的企业之一,同时是亚太地区顶级规模、产品品种类型最为齐全的改性塑料生产企业。依托良好的口碑,在加速发展国内业务的同时金发科技也致力于国际市场的开拓,目前已经在印度、美国、欧洲等地设立了多个海外生产基地。

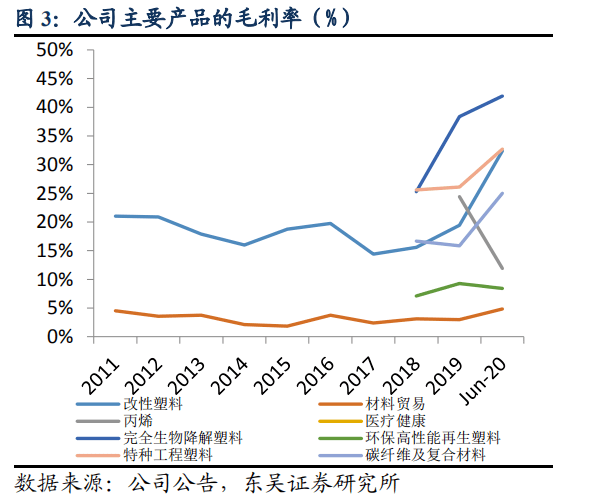

从收入端看,改性塑料是金发科技最核心的业务板块,一直是主营收入中最大的业务板块,但是由于改性塑料上游的原材料产业处于事实上的寡头垄断的格局,改性塑料产业的毛利率一直相对偏低。同时,由于改性塑料产业基本是以销定产,毛利率和原油价格反向波动。

除了改性塑料产业外,金发科技的医疗健康业务、生物可降解塑料业务处于快速放量的阶段,毛利率也维持在较高的水平。目前判断,这一产业趋势可以维系。

其他业务中,碳纤维及其复合材料、特种工程塑料业务以及环保高性能再生塑料业务属于先导业务,营收占比不大,但是对于金发科技的远期可持续发展有着不可或缺的意义。

中国是全球最大的小家电制造中心,也是全球最大的汽车消费市场,从这一点看, 中国发展改性塑料产业占据天时、地利。但是由于原料端一直是寡头垄断的供给格局, 国内的改性塑料产业很长一段时间毛利率偏低。

“十三五”以来,国家开始小决心破除炼化产业存在的行业垄断,一批民营、外资石化项目陆续投产。同时,技术进步带动了石化原料结构的变化,煤制烯烃、PDH、乙烷裂解等,从各个角度冲击原有的石化产业格局,原料端的产业高质量发展有利于改性塑料产 业。

产品端,金发科技阻燃树脂起家,然后业务逐步延伸到增强、增韧、塑料合金等领域。不仅如此,金发科技有较高的战略高度,很早就注意到电子、电气等领域出现的一些新变化, 从树脂合成入手,试图提供一揽子的解决方案,较好因应了下游产业高质量发展对原料和改性提出的新要求。

改性塑料是通过增强、增韧、填充和共混等物理、化学或机械方法对树脂来加工或改造,以提高树脂在阻燃性、耐老化、力学性能以及电、磁、光、热等方面的特性,以获得具有特定性能的塑料制品。

改性塑料上游基础原材料最重要的包含PE、PP、PS、PVC及ABS等通用塑料,改性剂则通常包括玻纤、云母(增强)、橡胶(增韧)或阻燃剂等品种,主要的改性手段包括共聚、接枝、交联、填充等。

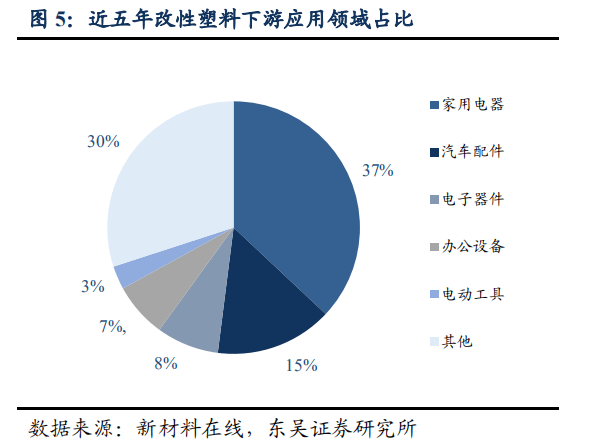

改性塑料一般可分为阻燃、增强、增韧、塑料合金等品类。家电、汽车、电子电气、办公设备等领域时候改性塑料最重要的下游应用领域。

汽车用改性塑料约占改性塑料市场的15%,国内目前的单车改性塑料用量大概在100kg-130kg,小于全球平均值170kg。随着电动汽车的普及,改性塑料单车用量有望持续提升。

家电行业是最大的改性塑料下游应用,占到需求端的37%,家电领域的产品多为热塑性塑料,这就从另一方面代表着家电用的塑料基本都有必要进行改性处理方可满足要求。

虽然,汽车、家电产业用改性塑料约占改性塑料市场的50%,但是从产业高质量发展前景看,电子电气领域用改性塑料产业存在技术壁垒高,国内国际差距大,市场增速快的特点。发展相关产业不仅有较高的经济回报,而且也是国家产业高质量发展战略之所在。

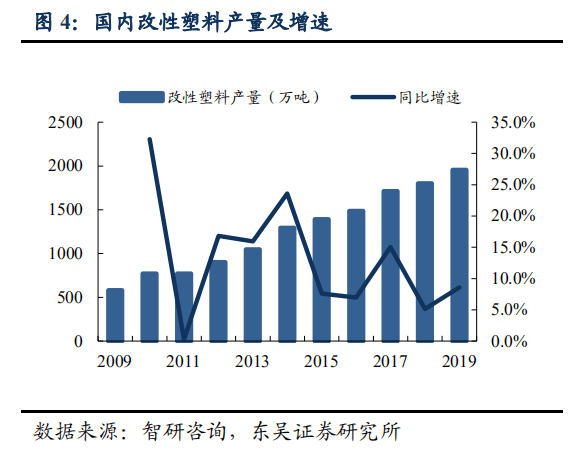

我国改性塑料发展始于20世纪90年代,产量由2009年的582万吨增长至2019年的1955万吨,年均复合增速达到12.9%。

2019年,我国塑料改性化率为20.4%,基本与世界中等水准持平(约20%),但仍与发达国家(约30%)存在一定差距。

中国是全球最重要的改性塑料目标市场,全球知名改性塑料企业均在华有相关业务。部分企业,比如巴斯夫、拜耳、杜邦和利安德巴赛尔主要以独资的方式在国内设厂。部分企业,比如陶氏、SABIC通过委托别的企业进行改性塑料的加工。

从总体上看,国内企业市场占有率只有近30%,而外企市场占有率高达70%,而其产能只占不足30%。近年来,以金发科技、普利特为代表的一些改性塑料企业已经在传统的增强、增韧、阻燃树脂上逐步缩小和跨国公司的差距,但是在电子、电气、通讯等领域的改性塑料上和跨国公司还存在不小的差距。

按照原料来看,我国改性塑料原料最重要的包含PP、ABS、PS、PA、PBT、POM 等,PP和ABS占比43%和31%。这些材料大多为石化产品,由于历史原因,国内石化产业一直是寡头垄断的格局,原料成本居高不下,产品牌号不全。一方面制约了改性塑料产业的发展,一方面制约了改性塑料产业的盈利水平。

“十三五”以来,国家开始小决心破除炼化产业存在的行业垄断,一批民营、外资石化项目陆续投产。同时,国际油气产业的格局变化和国内技术进步带动了石化原料的多元化,煤制烯烃、PDH、乙烷裂解等,从各个角度冲击原有的石化产业格局,原料端的产业高质量发展有利于改性塑料产业。

金发科技是全球化工新材料行业产品品种类型最为齐全的企业之一,同时是亚太地区顶级规模、产品品种类型最为齐全的改性塑料生产企业。依托良好的口碑,在加速发展国内业务的同时金发科技也致力于国际市场的开拓,目前已经在印度、美国、欧洲等地设立了多个海外生产基地。

金发科技目前的改性塑料产能186.8万吨,产量接近130万吨,产品大范围的应用于汽车、家电、IT、通信、电子电气、建筑建材等多行业,其中车用市场是金发科技最重要的下游市场。

经过多年的努力,金发科技慢慢的变成了日产的全球供应商,与本田、丰田的合作也由过去的内外饰件扩展到了工程材料和功能件领域。欧系车方面,金发科技慢慢的开始规模化供应奔驰的外饰材料,并启动了奔驰和宝马的全方位零部件应用的材料认证。美系车方面,金发科技在美国本土实现了对特斯拉、FCA和福特等美国本土主机厂的规模化供应,也启动了国内特斯拉新工厂的材料认可工作。

2019年5月,金发科技完成对宁波海越新材料有限公司的收购,并更名为宁波金发新材料有限公司。

宁波金发坐落于宁波经济技术开发区青峙工业园内,主要装置包含60万吨/年丙烷脱氢、60万吨/年异辛烷、4万吨/年甲乙酮以及公用工程和辅助生产设施等。装置2014年10月开始试运营,2015年4月正式投入生产,由于管理不善,生产经营较为困难。

接手宁波金发后,2019年7月,宁波金发与宁波经济技术开发区管委会签署框架协议,拟新建“120/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”,该项目包括:120万吨/年丙烷脱氢、120万吨/年中高端聚丙烯和40万吨/年改性聚丙烯联合生产线。

该项目分两期建设,其中一期主要建设60/万吨年丙烷脱氢、80万吨/年聚丙烯、40万吨/年改性聚丙烯新材料生产线和配套公用工程。一期项目预计投资62亿元,项目预计23年底投产。

浙公网安备浙ICP备11016563号-3

浙公网安备浙ICP备11016563号-3 爱游戏官方

爱游戏官方 联系我们

联系我们